Entre las clases medias de cualquier país latinoamericano se suelen escuchar expresiones como "Estamos hartos de mantener vagos." Pero, ¿son los desposeídos los culpables de tanta frustación? ¿Son culpables aquellos que solo conocen la sensación del hambre, el frío y las enfermedades?

Se suele escuchar con frecuencia entre las clases medias de cualquier país latinoamericano, que los gobiernos malgastan los dineros públicos en asistencialismos inútiles que en nada ayudan al “desarrollo” de las naciones. Expresiones tales como “Estamos hartos de mantener vagos” o “Pago religiosamente mis impuestos para que las vagas traigan niños al mundo y los vagos pasen su vida tirados en las esquinas bebiendo” son habituales entre quienes “sostienen” la economía nacional “trabajando duramente durante toda la vida.”

Debe ser muy frustrante levantarse cada día a las seis de la mañana, por al menos cinco días a la semana y sentir que los frutos del trabajo nunca alcanzan las expectativas para cubrir el mes y, al menos darse algún gustito como llevar a la familia a cenar afuera o ahorrar para conocer otros lugares, por ejemplo.

Pero, ¿son los desposeídos los culpables de tanta frustración? ¿Son culpables aquellos que no han conocido ni probablemente conocerán las sensaciones de salir a cenar, o viajar o comprarse el último BMW, porque la única sensación que conocen es la del hambre, la del frío, la de las enfermedades? Claro son cosas que la clase media no tiene por qué comprender, porque cumple con sus obligaciones y para eso están los políticos en función pública para resolver los problemas del país. Porque para eso se los vota. No para robar.

Ahora bien. ¿Cuántos de nosotros, ciudadanos, conocemos efectivamente lo que los candidatos exponen cuando nos piden el voto? Son consignas de todo político en campaña las que aseguran que, de llegar al gobierno, “vamos a bajar los impuestos”, palabras mágicas que todos quieren oír, lógicamente, para poner el voto. A nadie le gusta que su futuro/a presidente/a le asegure con su mejor sonrisa que va a hacer lo contrario, no es “políticamente” lógico.

¿Y cuál es la lógica de los impuestos? Tal parece que, al menos formalmente, nadie se atrevería a negar que debe pagar más impuestos quién demuestre mayor capacidad contributiva. Esto es, por ejemplo, aquél que reciba los mayores ingresos derivados de su actividad habitual, sea de su trabajo personal, de su empresa, de las rentas que obtiene por alquiler de propiedades o tierras, de sus inversiones financieras, e incluso de hechos o actividades extraordinarias como puede ser acertarle a una lotería. Quien tenga la suerte de adquirir un yate, o un automóvil de alta gama por ejemplo, está exteriorizando mayor capacidad contributiva que quien tiene un pequeño negocio del cual salen todos sus ingresos para vivir.

Como síntesis, la capacidad contributiva surge de las rentas que percibe, de los consumos que efectúa y del patrimonio que mantiene una persona, que puede ser física o jurídica, básicamente. De esto deviene que un sistema tributario “ideal”, sería aquél sistema que incluya impuestos progresivos que aseguren, mediante escalas que partan de una base mínima hasta alcanzar topes máximos de porcentajes para las mayores exteriorizaciones de capacidad contributiva, que efectivamente paguen más quienes más “exterioricen”.

Esto que, formalmente nadie se atrevería a discutir porque hace a la “equidad tributaria”, se convierte sin embargo en la más ardua tarea de los gobiernos para convertirla en realidad, porque en toda comunidad de ciudadanos existe “el conflicto de intereses”. Lo que se plasma en las airadas expresiones del principio en esta humilde nota. Existe la “diferencia de clases”, cada una de ellas con sus propios intereses, todos válidos en una democracia, de allí que “conformar” a todos se vuelve algo casi imposible de lograr. Mucho más desde que la mentada “globalización”, que convirtió al mundo en la “gran aldea global” que sirvió al neoliberalismo para que los países “abrieran” sus economías al entramado de las mega corporaciones de las naciones más desarrolladas de la tierra, derivase en la realidad en la desfinanciación de los estados nacionales y en la pérdida de su soberanía monetaria, económica y financiera. Porque fueron los Estados de los países denominados “periféricos” esencialmente, los obligados en los noventa a “abrirse” a las “inversiones extranjeras” en condiciones absolutamente desiguales y, prácticamente sin reglas claras especialmente (aunque no exclusivamente) en las prácticas financieras. Situación que fue aprovechada por esas grandes corporaciones para evadir todos los impuestos locales de los lugares adonde fueran a desarrollar sus actividades operativas. Casualmente en estos días pudimos leer que en Grecia se acaban de dar cuenta que la mayor evasora de los impuestos locales es una importante compañía alemana responsable de construir un aeropuerto:

“La justicia griega ha puesto nombre al mayor evasor fiscal del país: se trata de la firma alemana Hochtief AG. La constructora del aeropuerto internacional Eleftherios Venizelos de Atenas no pagó el impuesto sobre el valor añadido durante 20 años.” (Actualidad RT, 02/10/2014).

Digresión, si se me permite: “Haz lo que yo digo pero no lo que yo hago”, común en los países de donde provienen las multinacionales más poderosas, que curiosamente son los catalogados con frecuencia por ignotas organizaciones serias y comprometidas (vaya uno/a a saber con quiénes) como Transparency International, como los países menos corruptos de la tierra, claro EN esos países adonde el rigor de la autoridad fiscal es extremo, con penas severísimas para la evasión fiscal EN esos países. Sin embargo, cuando SUS empresas actúan en los países “abiertos” compulsivamente a la economía global, suelen hacer “la vista gorda” a los “modos” de operar en ellos, incluso sabiendo positivamente que dichas compañías tienen “provisionado” en sus cuentas y su contabilidad los montos para hacer frente a la que esas mismas organizaciones observadoras de países señalan como “la corrupción” de las repúblicas bananeras del tercer mundo, la cual es por supuesto propia de los gobiernos, mas nunca de los poquísimos terratenientes latifundistas que, a través de sus propias y variadas actividades económicas y su poder para manipular los números de las economías primarizadas y obsoletas de sus países, hacen con esas corporaciones foráneas todo tipo de acuerdos que incluyen, por supuesto, el diezmo al corrompido funcionario de turno, que es el único acusado cuando de juzgar como corruptos a los países del tercer mundo se trata, evitando cuidadosamente la mención al corrompedor de turno que se puede identificar fácilmente (cuando hay voluntad de hacerlo por supuesto) entre las multinacionales y sus “socios” locales.

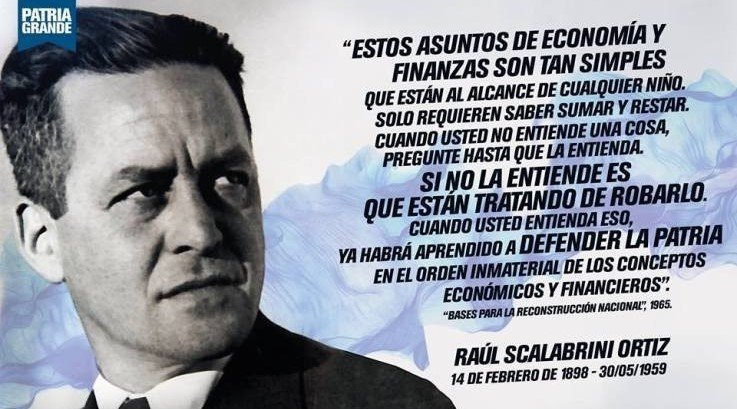

Pero retornemos al punto que nos ocupa en estas líneas, el sistema tributario ideal para lograr lo que los gobiernos denominan: “crecimiento económico” y “generación de empleo”, objetivos últimos a lograr por todo país que quiera desarrollarse. En general los ciudadanos no caen en cuenta de lo importante que es definir el sistema tributario para el país, porque no existe conciencia tributaria, conciencia acerca de que se trata de los dineros públicos que son de todos, por la sencilla razón de que todos debemos aportarlos en la medida que mostremos capacidad contributiva para sostener la organización administrativa necesaria, que permita a su vez llevar a cabo la gestión pública que hemos decidido aceptar en el nombre del contrato social.

Lo cierto es que a nadie le gusta pagarlos, y por lo mismo el estado está dotado del poder coercitivo necesario para obligar a los contribuyentes a cumplir con sus obligaciones tributarias. Claro que, no es lo mismo que Ud. se resista, a que se resista Bill Gates, por dar un ejemplo. Mientras que probablemente Ud sea perentoriamente intimado/a y de persistir en la rebeldía, inmediatamente ejecutado/a (fiscalmente, por supuesto), el señor Gates que puede pagar un ejército de contables (contadores) y asesores financieros, tendrá muchas más oportunidades de burlar al fisco (lo cual no quiere decir que lo haga, es solo un ejemplo)

Es allí donde encontramos el quid de la cuestión tributaria en Latinoamérica la cual se caracteriza, acorde el “Panorama Fiscal de América Latina y El Caribe” de la CEPAL. 2013, por “… una deficiencia crónica de la suficiencia recaudatoria que se explica por muchas razones, denominadas de economía política, concepto que caracteriza la imposibilidad de llevar a cabo en la región reformas significativas del impuesto sobre la renta de las personas, por la multiplicidad de intereses y de presiones sectoriales provenientes de diversos actores políticos y sociales.”

“Desde la óptica política, la desigualdad social supone la existencia de grupos de élites activos, que buscan minimizar su carga tributaria relativa, ya sea controlando el proceso legislativo o procurando que se legisle en el sentido de normas tributarias con esos efectos. En tales circunstancias se torna más difícil el diseño de estructuras progresivas. Aún más, en muchos casos no solo se neutraliza el impacto redistributivo de los impuestos, sino que se limita el alcance y la calidad de la provisión de bienes públicos, impidiendo la suficiencia recaudatoria. Como lo señala Schneider (2012), la capacidad de recaudar impuestos provenientes de los sectores más dinámicos de la economía es el reflejo de la fortaleza de las instituciones y de la relación entre el Estado y la sociedad.”

Existen factores que pueden incidir positiva o negativamente sobre los niveles de recaudación tributaria. Así pues, “Los países donde existen niveles de ingresos por habitante superiores y más equitativos tienden a contar con un mayor nivel de recaudación tributaria proveniente tanto de la renta como del consumo, a diferencia de los países con menores niveles de ingreso por habitante, cuya estructura tributaria es más heterogénea y enfocada principalmente a tributos indirectos. También se detecta una relación negativa entre los ingresos tributarios y la importancia del sector agrícola, lo que pone de manifiesto la mayor dificultad de recaudar impuestos en este sector. Por otra parte, ciertos determinantes sociodemográficos, como los niveles de educación y la tasa de crecimiento de la población, pueden tener efectos positivos sobre la recaudación. Una población más educada debería repercutir positivamente sobre un mejor nivel de recaudación, debido tanto a un mejor ingreso personal como a una mayor conciencia tributaria”

Es menester que entre Estado y ciudadanos se establezca un Pacto Fiscal, un acuerdo sobre monto, origen y destino de los recursos que necesita el Estado para cumplir adecuadamente las funciones por las cuales ha sido creado y cuya base sea una reciprocidad entre Estado y ciudadanos. Acorde con la CEPAL, existen factores en la región latinoamericana que erosionan esa reciprocidad necesaria entre ambos actores para lograr un pacto fiscal duradero y fructífero. Son los siguientes:

Grandes contingentes de población sin protección social, marginados y a menudo víctimas principales de la inseguridad, que constituyen el SECTOR INFORMAL de la población. Diversas mediciones sugieren que América Latina estaría entre las regiones con más altos niveles de informalidad en el mundo (Gómez Sabaini y Morán, 2012) Sin embargo “…la tendencia decreciente de la informalidad en años recientes en América Latina ha estado acompañada de un simultáneo aumento del monto de ingresos tributarios aportados fundamentalmente a través del IVA y en muy poca incidencia, del impuesto sobre la renta, lo que refleja la relación existente entre la tributación y la informalidad. La paulatina reducción de las tasas de evasión (al menos del IVA, del que se dispone de algunas estimaciones periódicas para algunos países de la región) también es otra dimensión en que queda reflejada la disminución de la informalidad, si bien persisten grandes proporciones de empleo informal en la región.”

Debilidad institucional de los Estados cuyos ingresos provienen en buena medida de recursos naturales o de ciertos activos estratégicos, por lo que buena parte del presupuesto no es financiado directamente por los ciudadanos, no siendo necesaria la reciprocidad. O debilidad de gobiernos “subnacionales”, es decir, municipios que dependen de recursos que provienen del gobierno central, que erosionaría la necesaria rendición de cuentas ante sus ciudadanos, traduciéndose en falta de eficiencia en sus gastos.

Y aquí llegamos a un factor relevante, la desigualdad entre poder político y poder económico, con existencia de poderes “de facto” que influyen sobre sistemas tributarios que no contribuyen a la igualdad y que ponen limitaciones a la administración tributaria para recaudar recursos desde los sectores de mayores ingresos. Los estudios al respecto indicarían que los sistemas de impuestos en América latina son regresivos, es decir, termina pagando proporcionalmente más quién cuenta con menores recursos, con preeminencia de los impuestos indirectos por sobre los directos. Las recaudaciones se basan en impuestos a los consumos, como el IVA, que pagamos todos al consumir, el más regresivo de los impuestos sobre los consumos, porque paga la misma tasa un ciudadano de los estratos más pobres que consume un refresco, que uno del nivel más rico por el consumo del mismo refresco. Si la tasa es del 18% por ejemplo, le será mucho más gravoso el precio a quien tiene un ingreso de $ tres mil, que a alguien cuyos ingresos sean de $ veinte mil. Por otro lado, la incidencia de los impuestos directos, del cual el más progresivo es el impuesto sobre la renta personal, es el de más reducida participación en la recaudación tributaria. Para ponerlo claro: son los más ricos los que menos pagan impuestos en América latina. Ello sumado a que el impuesto a los patrimonios es prácticamente inexistente.

¿Y sabe Ud. qué es lo más indignante? Que son las grandes corporaciones y sus dueños y socios locales, los que mantienen toda una ingeniería de la evasión fiscal, con múltiples estrategias como por ejemplo:

• Sobrefacturando importaciones y subfacturando exportaciones. Un caso: se pueden comprar legalmente dólares para pagar facturas infladas de compras en el exterior.

• Se pueden inventar cancelaciones de deudas o capitalizaciones. Éste fue el camino que privilegiaron los grupos económicos que, gracias a las privatizaciones menemistas, se hicieron de las empresas del Estado en los ’90. De esa manera, las empresas privatizadas de servicios públicos giraron al exterior –en promedio, durante esa década– 80 centavos de cada dólar ganado en la Argentina.

• Instrumentando el pago de falsas prestaciones de servicios a empresas en el exterior que son generalmente propiedad de los mismos grupos económicos que dominan a las que pagan esos servicios. Éste fue otro de los caminos para la fuga de capitales utilizado por las privatizadas de servicios públicos durante los ’90.

• Mediante la creación de fideicomisos en el exterior.

• Las capitalizaciones son otra forma de inventar deuda. Se producen cuando alguien tiene acciones de una sociedad anónima propia pero que está a nombre de terceros y amplía capital. Para preservar la participación se compran acciones, acto que origina automáticamente la salida de los dólares.

¿Se da cuenta amigo/a lector/a, qué importante es la conciencia tributaria y su participación en la vida cívica, como forma de control ciudadano responsable de cuidar sus propios dineros, confiados a una administración gubernamental nada menos que para permitir la convivencia civilizada dentro de cada país?